住民税の均等割(IFRS/米国会計基準)

日本における法人住民税の均等割は、英訳すると

Inhabitant Taxes per capita basis

などと訳されますが、連邦法人税や州税が課税所得に基づいて計算されるアメリカでは理解されにくい税金だと思われます。また、日本における法人住民税を、IFRSや米国会計基準で処理する場合、明確にその取扱いが定められているわけでもありません。これを販管費として処理すべきなのか、法人税等として処理すべきなのかについて、ささいな話ですが、悩まれた人もいらっしゃるかもしれません。

一般的には、販管費として処理すべきものと判断されます。

IFRSでは、法人所得税とは、課税所得を課税標準として課される税金である(IAS12.2)という定義があることから、すべての法人に対して均等に課される均等割は、その条件を満たしません。

米国会計基準では、取扱いが明確になっていませんが、ASC740.10.15 の中でIncome taxesの定義は

Income taxes: Domestic and foreign federal (national) state and local taxes based on income.

とされており、資本金や従業員によって課税額が決定される法人税の住民税均等割は、米国会計基準でもIncome taxesの定義にはあてはまりません。また、4大監査法人などが公表している、IFRSとUS-GAAPとの差異についてコメントする文書でも、Income taxesの定義について両者に明確な差異があると言及しているものはなく、やはり販管費として扱うのが妥当でしょう。

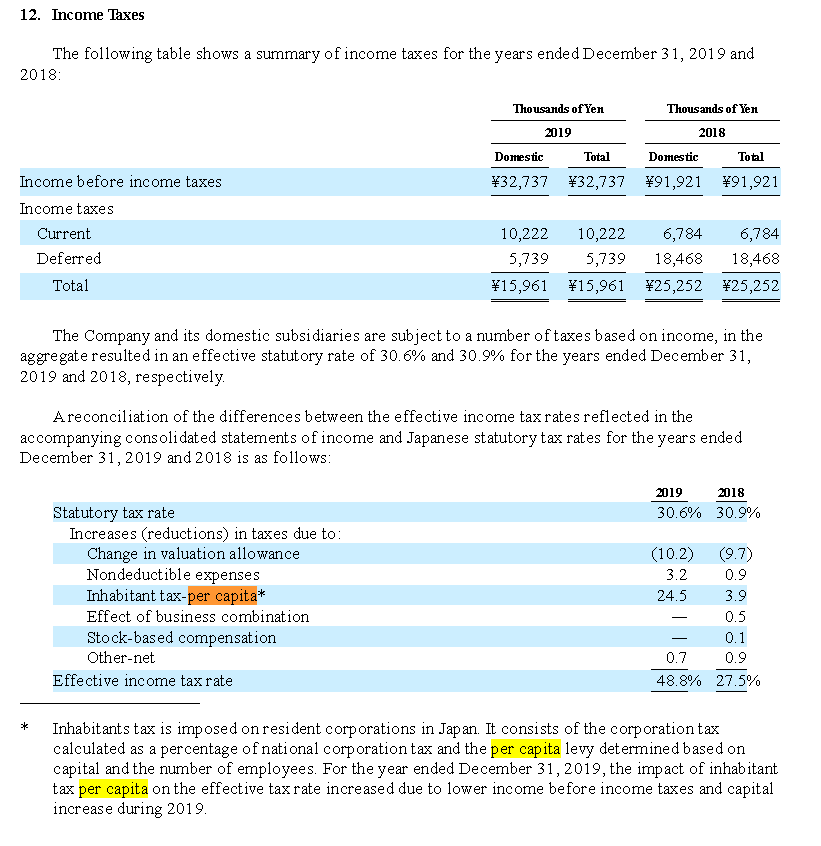

ただ、前述のように均等割という概念がない米国において、所得割部分を「法人税等」として計上し、均等割部分を「販管費」として計上する会計処理は、かなり違和感があることも理解できます。実際に、米国に上場したMEDIROM(メディロム)のF-1(Registration Statement : 目論見書)の連結財務諸表注記を見ると、どうやら「法人税等」として計上しているように見受けられました。

法定実効税率に均等割部分を調整して実効税率を算出していることは、均等割を「法人税等」で計上していることの証左です。担当する監査法人が大手ではないので、あまり注目されることなくスルーされてしまった可能性もあるでしょう。しかし、どのような背景で「法人税」として表記する会計処理が認められたのかはわかりません。個人的には、均等割という概念がない米国の事情を考えると、こういった処理も容認されてしまうという感想になるでしょうか。